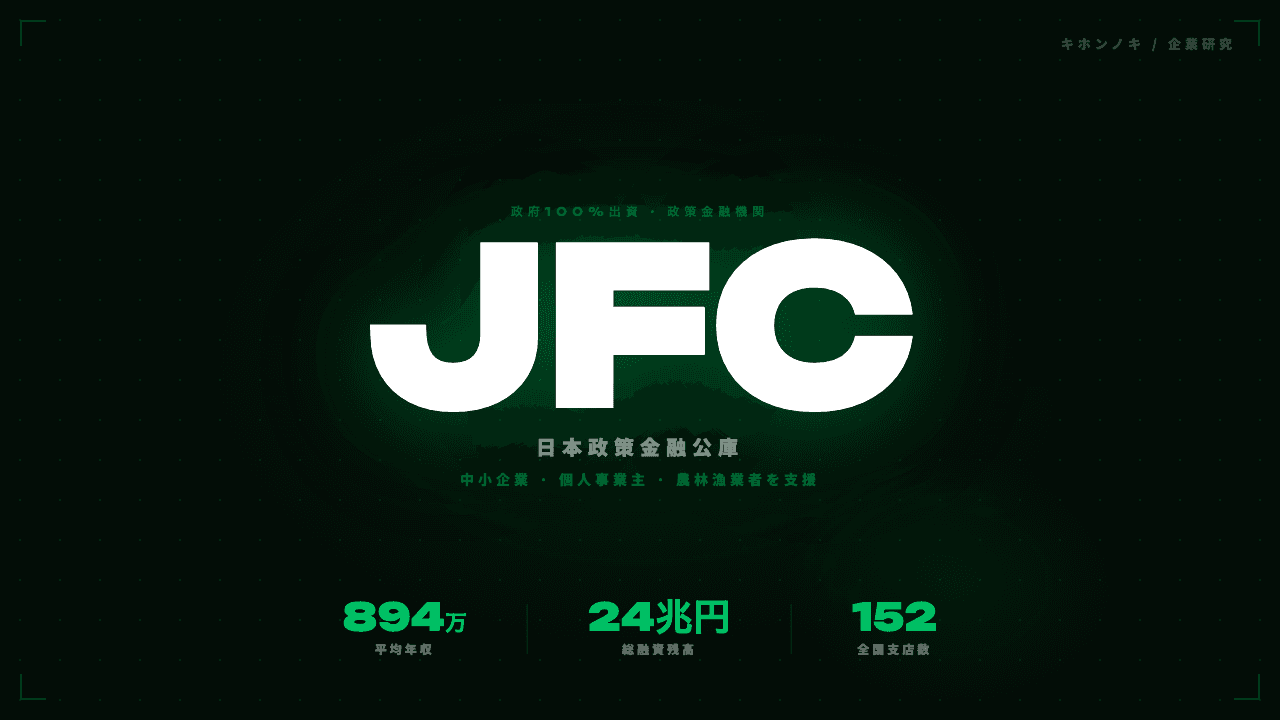

日本政策金融公庫(Japan Finance Corporation:JFC)は、政府100%出資の政策金融機関として、民間の金融機関による金融の補完を使命とする公的機関です。中小企業・小規模事業者・農林漁業者・創業者など、市場原理だけでは資金調達が難しい事業者を広くサポートし、日本経済の持続的な発展と国民生活の向上に貢献しています。

2008年10月に、旧国民生活金融公庫・旧農林漁業金融公庫・旧中小企業金融公庫などを統合して設立された比較的新しい機関ですが、その前身組織は戦後日本の産業復興期から中小企業・農業金融を支えてきた歴史を持ちます。総融資残高24兆4,779億円という規模は、日本の政策金融機関の中でも突出した存在感を示しています。

民間企業とは異なる「社会的使命を持つ金融機関」という性格から、安定した雇用環境・充実した研修制度・地方配属も含めたキャリア形成が特徴的であり、「社会に役立つ仕事がしたい」「金融の力で中小企業を支えたい」と考える人材にとって高い志望度を誇る就職・転職先となっています。

本記事では、日本政策金融公庫の事業内容・強み・年収・社風・転職難易度・選考対策まで詳しく解説します。

企業概要

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社日本政策金融公庫(Japan Finance Corporation) |

| 設立 | 2008年10月1日 |

| 代表取締役総裁 | 田中 一穂 |

| 本社所在地 | 東京都千代田区大手町1-9-4 |

| 資本金 | 5兆7,133億円(政府出資) |

| 役職員数 | 約7,000名程度(推計) |

| 総融資残高 | 24兆4,779億円 |

| 全国拠点 | 152支店 |

| 上場区分 | 非上場(政府100%出資の公的機関) |

| 所管省庁 | 財務省・農林水産省・経済産業省 |

| 平均年収 | 約894万円(平均年齢42.2歳) |

| 法的根拠 | 株式会社日本政策金融公庫法 |

| 3事業 | 国民生活事業・中小企業事業・農林水産事業 |

日本政策金融公庫は政府が100%出資する株式会社という特殊な法人格を持ちます。「株式会社」でありながら株式は全て政府保有で上場しておらず、利益追求よりも政策目的(中小企業・農業支援・経済の安定化)を優先する「政策金融機関」としての機能を担っています。財務省・農林水産省・経済産業省の三省が所管しており、政府の産業政策・農業政策・中小企業政策と密接に連動して運営されています。

主な事業内容

日本政策金融公庫の事業は「国民生活事業」「中小企業事業」「農林水産事業」の三つの事業に分かれており、それぞれが異なる顧客層・融資条件・政策目標を持ちます。三事業が一つの法人の下に統合されているため、クロスセルや情報共有が可能な一方、各事業部の文化・業務内容は異なります。

国民生活事業(旧・国民生活金融公庫)

個人事業主・小規模事業者・創業希望者への融資が中心事業です。全国152支店のネットワークを通じて、飲食・小売・サービス業などの小規模事業者に対して、担保・保証人なしで利用できる「マル経融資(経営改善普及事業)」や「新創業融資制度」などを提供しています。「事業を始めたいが資金がない」「銀行から断られた」という小規模事業者の最後の頼りどころとして機能する事業です。

この事業では「融資審査官」としての中小企業の事業実態評価・経営支援のアドバイスという役割が重要で、単純な書類審査ではなく「事業者の可能性を見極める目」が求められます。

中小企業事業(旧・中小企業金融公庫・一部)

中規模の中小企業・ベンチャー企業・中堅企業を対象に、長期・低金利の設備投資資金・運転資金・M&A関連資金など、民間銀行では対応しにくい融資を提供します。スタートアップ・ベンチャーへの成長支援や、事業承継・M&Aを支援するための融資制度も充実しており、日本の中小企業の成長を「長期資金の供給」という形でサポートします。

コロナ禍では「ゼロゼロ融資(実質無利子・無担保融資)」の主要窓口として機能し、多くの中小企業の経営危機を支えた実績があります。

農林水産事業(旧・農林漁業金融公庫)

農家・林業者・漁業者・農業法人など農林水産業関係者への長期・低利の融資が中心事業です。農業の経営規模拡大・施設整備・六次産業化(農業+加工+販売の一体化)のための設備投資資金など、民間金融機関が対応しにくい農林水産業の特殊な資金需要に対応します。農業政策・食料安全保障という国家的課題と密接に連動した事業です。

株式会社日本政策金融公庫の強み

強み1. 「政府100%出資・財政投融資」による圧倒的な資金調達力

政府出資と財政投融資(財投)という公的資金を元手に、民間銀行には難しい低金利・長期融資を実現できる資金調達構造が最大の強みです。民間銀行の融資基準では「担保・信用力が不十分」とされる事業者でも、政策目的に照らして支援が適切と判断されれば融資が実現できる公的金融機関ならではの力があります。

強み2. 全国152支店の地域密着ネットワーク

全国152支店のネットワークによって、都市部だけでなく地方の中小企業・農林漁業者への支援が可能です。「地元の政策金融機関」として地域経済・地方の産業を支えるネットワークは、民間銀行の支店削減が進む中で地域金融機能の維持という観点でも重要な役割を担っています。

強み3. 創業・スタートアップ支援における唯一無二のポジション

創業間もない・担保がない・事業実績がないというスタートアップへの融資において、「新創業融資制度」「挑戦支援資本強化特例制度」など政策金融機関ならではの支援メニューを持つことは他の金融機関には代替できない価値です。日本のスタートアップエコシステムを資金面から支える機関として、スタートアップ支援の現場での知見が積み上がっています。

強み4. 経済危機・自然災害時のセーフティネット機能

コロナ禍・東日本大震災・リーマンショックなど、経済危機・自然災害時に政府の緊急融資制度の主要な窓口として機能し、民間金融機関が慎重になる局面でも事業者への支援を継続できる「最後の貸し手(ラストリゾート)」としての機能は政策金融機関だけが持てる役割です。

強み5. 融資審査官としての高度なビジネス分析・事業評価スキル

多様な業種・規模の中小企業の事業計画・財務状況を評価する融資審査は、「ビジネスの本質を見抜く目」を磨く最高の訓練の場です。製造業・飲食業・農業・テクノロジーまで多様な事業を短期間で理解し、融資の妥当性を判断するという業務は、他の金融機関では得難い幅広い産業知識と財務分析力を育てます。

強み6. 平均年収894万円と高水準の待遇

非上場の公的機関でありながら、平均年収894万円という高い待遇水準は、「安定性と高収入の両立」という稀少な条件です。政府系金融機関の中でも財投機関として財務省の管理下にある安定した予算基盤が、高い処遇を支えています。

株式会社日本政策金融公庫の年収事情

日本政策金融公庫の平均年収は894万円(平均年齢42.2歳)と、政策金融機関・公的機関の中では最高水準の一つです。初任給は月給約25万円程度(新卒の場合)で、年収ベースでは20代前半で400〜500万円程度からスタートし、30代後半〜40代で700〜900万円台に達します。管理職クラスでは1,000万円超のケースも珍しくないとされています。

職種別の想定年収レンジ

| 職種・役職 | 想定年収レンジ |

|---|---|

| 総合職(入社1〜3年) | 380万〜480万円程度 |

| 総合職(入社4〜7年) | 530万〜680万円程度 |

| 融資審査官(中堅) | 600万〜800万円程度 |

| 法人営業・融資担当(中堅) | 580万〜750万円程度 |

| 主任・係長クラス | 700万〜900万円程度 |

| 課長クラス | 900万〜1,100万円程度 |

| 部長クラス | 1,100万〜1,400万円程度 |

| 中途採用(金融経験者) | 職歴・年次に応じた個別設定 |

給与制度の特徴

政府系金融機関として、年功序列的な昇給体系が基本となっており、入行年次・役職によって賃金水準が決まります。民間銀行のような成果インセンティブよりも、安定した年次昇給が中心の構造です。賞与は年2回で、機関全体の業績と個人評価によって決定されます。

公的機関としての特性上、「高い変動インセンティブで一気に年収を上げる」という外資系金融のモデルとは異なり、「長期的・安定的な年収上昇」というモデルです。入行後10〜15年のスパンで見た場合の年収カーブは、民間銀行と比較しても高い水準に達するとされています。

年収を見る際の注意点

- 入行初期(20代前半)の年収は民間大手銀行と比較して見劣りすることがある

- 年功序列型のため、若手のうちから大きく稼ぎたい人には物足りない可能性がある

- 全国転勤(地方支店への配属)が通常のキャリアパスであり、地方生活のコストが年収に影響する

- 公的機関であるため、民間銀行のように業績連動の大きな賞与変動は基本的にない

株式会社日本政策金融公庫の働き方・福利厚生

勤務時間・休日制度

- 所定労働時間:1日7〜8時間(標準的な銀行型勤務)

- 休日:完全週休2日制(土日祝)

- 年間休日:120日以上

- 有給休暇:法定以上の付与・取得推進

- 育児・介護・慶弔等の特別休暇

- 夏季休暇・年末年始休暇あり

働く場所・リモートワーク

全国152支店への配属が通常のキャリアパスであり、地方支店への転勤が当然のこととして求められます。東京・大阪などの主要都市の支店・本部での勤務もありますが、長期的には全国転勤が前提です。融資審査・融資相談などの業務はお客様との対面が基本であり、完全リモートワーク化は難しい職種ですが、一部コーポレート職・管理部門ではリモートワーク・フレックスタイムの導入が進んでいます。

主な福利厚生

- 各種社会保険完備

- 退職金制度(公的機関としての安定した退職給付)

- 住宅手当・転勤に伴う住宅支援(社宅・借上げ宿舎)

- 育児休業・育児短時間勤務(男性育休取得推進)

- 介護休業・介護支援制度

- 職員住宅ローン制度(金利優遇)

- 研修・自己啓発支援(融資実務・金融資格取得支援)

- 資格取得補助(中小企業診断士・CFP・TOEIC等)

- 財形貯蓄・持株制度(公的機関のため株式は非保有)

- 健康診断・人間ドック補助

- 保養施設・レクリエーション施設の利用

- 産前産後休業・育児休業の完全取得支援

働き方を見る際の注意点

全国転勤が前提のキャリアパスであるため、パートナー・家族の生活との調整が必要です。公的機関として一定のコンプライアンス意識・手続きの厳格さが求められ、民間企業に比べて意思決定に時間がかかる場面があります。創業融資・経営支援を担う業務では、中小企業経営者との深い対話・問題解決のサポートという役割があり、「困難な経営状況の事業者と向き合う精神的な負荷」も理解しておく必要があります。

株式会社日本政策金融公庫の社風・カルチャー

一言で表すなら「社会的使命と高い専門性を兼ね備えた政策金融のプロフェッショナル集団」

日本政策金融公庫の社風を一言で表すなら「社会的使命と高い専門性を兼ね備えた政策金融のプロフェッショナル集団」です。「民間金融機関では助けられない事業者を支える」という強い使命感が組織の文化を形成しており、「融資という仕事を通じて社会・経済に貢献する」というモチベーションが職員に共有されています。

メガバンク・地方銀行とは異なる「政策金融機関」としての独自のアイデンティティがあり、「利益よりも政策目的」「顧客の長期的な成長支援」を優先する文化が根付いています。研修・能力開発への投資が充実しており、「職員を育てる」という文化が組織に定着しています。

評価される人物像

- 「中小企業を支えたい」「社会に役立つ仕事がしたい」という使命感を持つ人

- 多様な業種・規模の事業者の財務・事業計画を分析できる論理思考力がある人

- 事業者との信頼関係を構築できるコミュニケーション能力がある人

- 全国転勤に柔軟に対応できる適応力と行動力がある人

- 長期的な視野で物事を考え、根気強く取り組める人

表面的なイメージと実態の差

「お役所的な安定企業」というイメージに対し、実態としては「困難な状況の中小企業経営者と真剣に向き合い、時に難しい判断を下す」という高度に専門的で責任の重い仕事です。融資の可否判断は「事業者の経営存続」に直結するため、「安定した公務員的な仕事」という認識とは異なる緊張感があります。

また、「政府系だからゆっくり働ける」というイメージに反して、コロナ禍のような緊急事態時には大量の融資申請処理という激務が生じた実績があり、平時でも担当事業者の経営相談・融資審査という責任のある業務が続きます。

株式会社日本政策金融公庫の転職難易度

難易度:B〜A級(高め・金融実務経験者でも競争率が高い)

日本政策金融公庫への転職難易度は高めです。新卒採用では倍率14倍超とされており、中途採用でも募集枠は限られています。「安定性・高収入・社会的使命」という三拍子揃った魅力から応募者が集中する傾向があり、金融機関での融資実務・審査経験・中小企業支援の実績が特に評価されます。

理由1. 「安定・高収入・社会的使命」という稀少な三拍子が応募者を集める

政府100%出資の非上場機関という倒産リスクのない安定性・平均年収894万円という高い処遇・中小企業支援という社会的使命感が、金融業界の転職希望者の間で最高レベルの人気を生み出しています。

理由2. 中途採用の募集枠が限られている

新卒採用を中心とした採用体制のため、中途採用の募集枠は新卒に比べて限定的です。融資審査・法人営業・リスク管理などの特定職種で経験者採用が行われますが、随時大規模な中途採用は行っていません。

理由3. 金融機関・中小企業支援の実務経験が必須に近い

融資審査・法人営業・中小企業診断など、日本政策金融公庫の業務に直結する実務経験がないと、中途採用での採用は難しい傾向があります。地方銀行・信用金庫・メガバンクの法人融資経験者・中小企業診断士などが中途採用で強みを発揮できる人材像です。

株式会社日本政策金融公庫に向いている人

1. 「社会の役に立つ金融の仕事」をしたい人

民間銀行の「利益優先」ではなく、「中小企業・農業・創業者を支えるという社会的使命に基づく金融」という仕事の本質に共感できる人に最も向いています。「融資で誰かの夢を実現させる仕事」というやりがいを強く感じられる人に最適です。

2. 多様な業種の中小企業・事業者と向き合いたい人

製造業・飲食業・農業・IT・医療など多様な業種の中小企業の事業計画・財務状況を分析し、経営相談にも乗るという幅広い実務は、「一社・一業種に限定されない幅広い知識を身につけたい」という向上心がある人に向いています。

3. 安定した環境で長期的なキャリアを積みたい人

政府100%出資という倒産リスクのない組織・安定した年次昇給・充実した福利厚生という環境の中で、長期的なキャリアを積みたい人に向いています。短期的な成果インセンティブより、長期的な安定成長を好む人に適した環境です。

4. 日本の中小企業・地域経済の課題に強い関心がある人

日本経済の99%以上を占める中小企業の経営課題・資金調達難・事業承継・創業支援という社会的テーマに深い関心があり、「金融という手段でその課題を解決したい」という動機を持つ人に向いています。

5. 全国各地での勤務・地域とのつながりを大切にできる人

全国152支店への配属・地方転勤というキャリアパスを通じて、「日本各地の産業・文化・人々との出会い」を人生の豊かさとして前向きに捉えられる人に向いています。

株式会社日本政策金融公庫に向いていない人

転職ミスマッチを防ぐために、以下のタイプの方は慎重に検討されることをおすすめします。

- 高い変動インセンティブで年収を大きく伸ばしたい人: 年功序列型の給与体系のため、外資系金融や成果型報酬を求める人には物足りない

- 特定地域・都市での長期定住を優先する人: 全国転勤が標準のキャリアパスのため、居住地の固定化は難しい

- スタートアップ的なスピード感・裁量を求める人: 公的機関の手続き・コンプライアンス重視の文化はスタートアップとは異なる

- 民間金融機関のような営利的な業績意識で働きたい人: 利益優先ではなく政策目的優先の評価基準に戸惑う可能性がある

- 変化の激しい事業環境・ダイナミックな業界でのキャリアを求める人: 政策金融機関の業務は変化よりも安定・継続性が優先される面がある

株式会社日本政策金融公庫の選考対策

1. 「政策金融機関への志望動機」を明確に構築する

「なぜ民間銀行ではなく政策金融機関なのか」という問いへの説得力ある答えが最重要の選考ポイントです。「民間金融機関では対応が難しい事業者を支えたい」「社会政策・中小企業政策に貢献したい」「創業支援・農業金融という特定分野で専門家になりたい」など、日本政策金融公庫の使命との深い共鳴を示しましょう。

2. 中小企業・農林水産業への理解と関心を示す

日本の中小企業が直面する経営課題(人手不足・後継者問題・デジタル化・資金繰り)・農林水産業の構造的な課題・創業支援の意義など、JFCの支援対象となる事業者への深い関心と理解を示すことが大切です。中小企業診断士の学習経験・農業・地域経済への関心を持つ候補者は好印象を与えます。

3. 金融の実務経験・財務分析力を具体的に示す

金融機関での融資審査・財務分析・法人営業の実務経験を持つ候補者は、その経験を具体的に示しましょう。「どんな業種の・どれくらいの規模の事業者への融資を担当したか」「融資審査でどんな判断基準を使ったか」「困難な案件をどう解決したか」という具体的なエピソードが求められます。

4. 全国転勤への適応意欲を明確に示す

「全国どこでも勤務できます」という意思を明確に示すことは、選考での加点ポイントです。地方への転勤・地域での勤務への積極的な姿勢と、転勤の多い職場でも家族・生活を両立させるための具体的な考えを示すと信頼感が高まります。

5. 長期的なキャリアビジョンとJFCでの成長を語る

「JFCでどのようなキャリアを積みたいか」「5年後・10年後にどんな専門家になりたいか」という長期的なキャリアビジョンを、JFCの事業・使命と結びつけて語れる準備をしましょう。中小企業融資のエキスパート・農業金融の専門家・政策金融の制度設計に携わるなど、具体的な方向性を持った志望が評価されます。

6. 中小企業診断士・簿記等の資格を積極的にアピールする

中小企業診断士・簿記2級以上・FP技能士・農業金融関連資格などは選考での評価が高まります。資格を持っていない場合でも、「取得に向けて学習中」という向上意欲を示すことは有効です。

株式会社日本政策金融公庫への転職で評価されやすい経験

- 地方銀行・信用金庫・メガバンクでの法人融資審査・融資営業の実務経験

- 中小企業経営者との資金相談・経営支援・事業計画立案サポートの経験

- 中小企業診断士・公認会計士・税理士としての実務経験

- 農業協同組合(JA)・農林中央金庫での農業金融・融資経験

- コンサルタント・経営指導員としての中小企業経営支援経験

- 創業支援機関・インキュベーターでのスタートアップ支援経験

- 財務省・経済産業省・農林水産省での政策立案・行政実務経験

- 法人融資・審査での与信判断・財務分析の実務経験

- リスク管理・コンプライアンス業務での実務経験

- 製造業・農業・建設業等での経営実務経験(異業種からの転職)

- 事業承継・M&Aアドバイザリーの実務経験

- 英語・中国語等の語学力(海外案件・インバウンド対応)

特に評価されやすいのは、「地方銀行・信用金庫での法人融資経験者」と「中小企業診断士・公認会計士などの専門資格を持つ金融実務経験者」です。これらの経験はJFCの融資審査・中小企業支援という中核業務に直結しており、中途採用での即戦力として最も高く評価される人材像です。

まとめ

株式会社日本政策金融公庫は、政府100%出資の政策金融機関として日本の中小企業・農林漁業者・創業者を資金面から支え、民間金融機関では対応が難しい事業者の「最後の砦」として機能する唯一無二の金融機関です。総融資残高24兆4,779億円・全国152支店・平均年収894万円という規模と待遇は、「安定性・高収入・社会的使命」の三拍子を兼ね備えた稀少な職場環境を実現しています。

転職市場での人気は金融業界の中でも最高水準の一つであり、新卒倍率14倍超・中途採用の枠も限られるという高い難易度を突破するには、「政策金融への深い共感」「中小企業・農業金融の実務経験・専門資格」「全国転勤への覚悟」が必要条件となります。

「金融の力で日本の中小企業・農業・創業者を支えたい」という本物の使命感を持ち、長期的な視野でキャリアを積む覚悟がある人にとって、日本政策金融公庫は最高の職場の一つです。高い競争率を突破した先に、「日本経済の礎を支える金融プロフェッショナル」としての誇り高いキャリアが待っています。